زنگ خطر بیمه آرمان با سود غیرعملیاتی، هزینههای سرسامآور و ریسک بالا!

روزنو :بیمه آرمان با مدیریت مجید قلیپور در نیمه نخست سال ۱۴۰۴ رشد قابل قبولی در حقبیمه صادره خود ثبت کرده و با ارتقای جایگاه در رتبهبندی توانگری مالی، ظاهراً در مسیر بهبود قرار گرفته است. با این حال، ترکیب پرتفوی جدید، افزایش سهم بیمه مسئولیت و رشد ۴۵ درصدی خسارات پرداختی، تصویری دوگانه از عملکرد شرکت ترسیم میکند؛ جایی که پشت آمارهای مثبت، فشار هزینههای اداری، رشد شدید هزینههای مالی و جریان نقد عملیاتی منفی، زنگ خطر پایداری سود را به صدا درآوردهاند.

بیمه آرمان با مدیریت مجید قلیپور در نیمه نخست سال ۱۴۰۴ رشد قابل قبولی در حقبیمه صادره خود ثبت کرده و با ارتقای جایگاه در رتبهبندی توانگری مالی، ظاهراً در مسیر بهبود قرار گرفته است. با این حال، ترکیب پرتفوی جدید، افزایش سهم بیمه مسئولیت و رشد ۴۵ درصدی خسارات پرداختی، تصویری دوگانه از عملکرد شرکت ترسیم میکند؛ جایی که پشت آمارهای مثبت، فشار هزینههای اداری، رشد شدید هزینههای مالی و جریان نقد عملیاتی منفی، زنگ خطر پایداری سود را به صدا درآوردهاند.

نبض بورس اخرا به شرکت بیمه آرمان با ارزش بازار زیر ۱۵۰۰ میلیارد تومان از خانواده بانک گردشگری و بانک ایران زمین پرداخته بود. این بار به سراغ آرمان خواهیم رفت تا ببینیم آیا توانسته است در اسکیل ۶ ماهه اوضاع شرکت را بهبود دهد یا خیر...

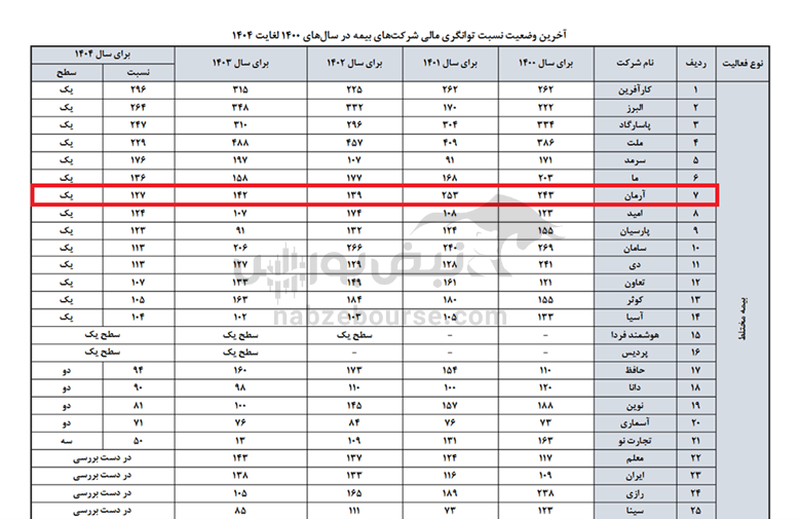

بیمه آرمان با سکانداری مجید قلی پور بنا بر گزارش بیمه مرکزی در سال ۱۴۰۴، در رتبه هفتم سطح توانگری مالی ایستاد، اما نسبت توانگری آرمان در سال ۱۴۰۴ پایینترین میزان در ۵ سال اخیر است...

قلی پور که از سال ۱۴۰۰ بر صندلی مدیر عاملی آرمانتکیه زده، در مجمع عمومی اخیر نیز در این سمت ابقا شده است.

افزایش خسارت و هزینهها، چالشهای پنهان پشت رشد درآمد آرمان

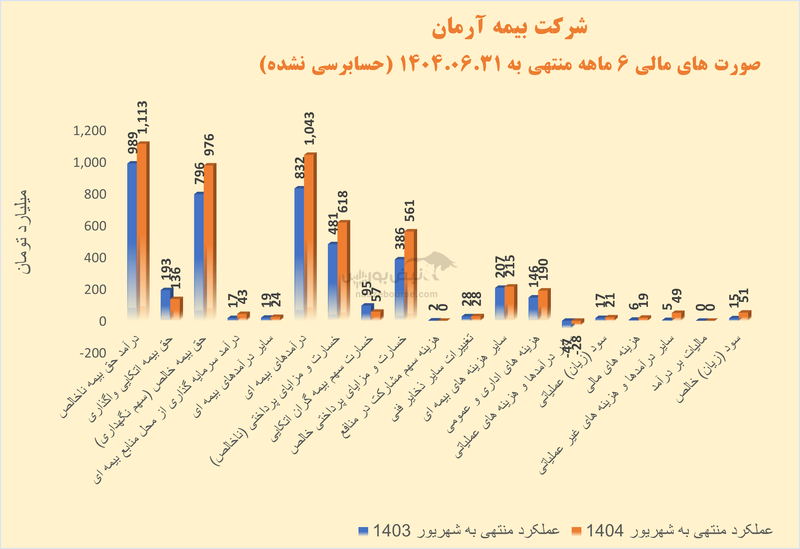

بیمه آرمان در ۶ ماهه منتهی به شهریور ۱۴۰۴ حدود ۱۱۰۰ میلیارد تومان درآمد حق بیمه صادره داشت. درآمد حق بیمه ۶ ماهه نسبت به دوره مشابه قبل ۱۳% رشد داشته است. همچنین بیمه آرمان در ۶ ماهه منتهی به شهریور سال ۱۴۰۴، حدود ۹۷۶ میلیارد تومان درآمد حق بیمه خالص داشته است. درآمد حق بیمه خالص شرکت در دوره مشابه قبل ۷۹۶ میلیارد تومان بوده است. گزارش شرکت حاکی از رشد ۲۳ درصدی حق بیمه خالص نسبت به دوره مشابه قبل است. درآمد بیمهای نیز با ۲۵% رشد به حدود ۱۰۴۳ میلیارد تومان رسید.

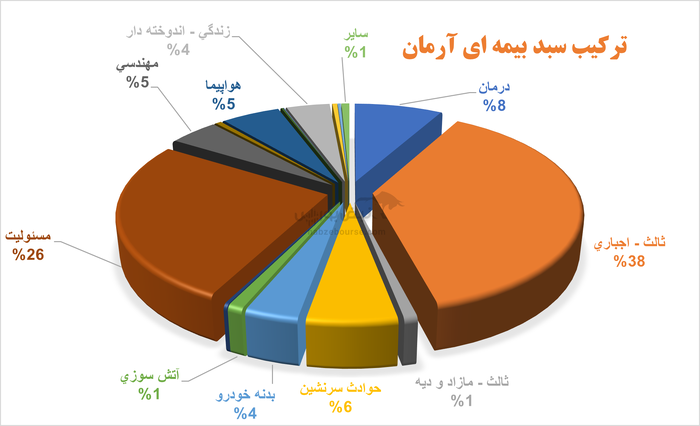

بیشترین سهم درآمد ۶ ماهه، مربوط به رشته ثالث اجباری به مبلغ ۴۶۰ میلیارد تومان و بیمه مسئولیت به مبلغ ۳۱۸ میلیارد تومان بوده است. تغییری که در ترکیب پرتفوی آرمان به چشم میآید همین افزایش سهم بیمه مسئولیت است.

نسبت خسارت در بیمه مسئولیت در مقایسه با رشتههایی مثل شخص ثالث خودرو یا درمان تکمیلی معمولاً پایینتر است، اما بهدلیل شدت خسارات و پیچیدگی رسیدگی، ریسک بالاتری برای بیمهگر دارد. میتوان گفت بیمه مسئولیت از نظر مبلغ خسارتها پرریسک و حساس است، ولی از نظر تعداد خسارتها معمولاً کمتر از رشتههای خرد و پرتکرار است؛ و همچنین میزان خسارت این رشته به نوع پوشش و مدیریت ریسک شرکت بستگی دارد.

آرمان در ۶ ماهه ۵۶۱ میلیارد تومان نیز خسارت پرداخت کرد که نسبت به دوره مشابه قبل ۴۵% افزایش داشت و نسبت خسارت ۶ ماهه به ۵۷% رسید. این در حالیست که متوسط نسبت خسارت صنعت بیمه در نیمه نخست ۱۴۰۴ طبق گزارش بیمه مرکزی حدود ۵۱% اعلام شده است.

هزینههای عمومی اداری به ۱۹۰ میلیارد تومان رسید و عملا ۷۹% سود سود ناخالص فعالیتهای بیمهای را بلعید.

در حالی شرکت به ۲۱ میلیارد تومان سود عملیاتی رسید که پس از آن ۱۹ میلیارد تومان هزینههای مالی شناسایی نمود. گفتنی است هزینه مالی بیش از ۲۰۰% افزایش داشته است که از افزایش ریسک مالی شرکت حکایت میکند.

در نهایت ۴۹ میلیارد تومان درآمد غیر عملیاتی به کمک شرکت آمد تا سود خالص نه تنها با افت مواجه نشود، بلکه رشد ۲۳۱ درصدی را ثبت کند. سود خالص از حدود ۵ میلیارد تومان در دوره مشابه قبل به ۴۹ میلیارد تومان در نیمه نخست ۱۴۰۴ رسید. اما رشدی که صرفا از محل غیر عملیاتی و ناپایدار حاصل شده است.

ناپایداری سود اثر خود را در کیفیت پایین سود به وضوح نشان میدهد و جریان نقد عملیاتی ۵ میلیارد تومان منفی گزارش شده است.

جریان نقد عملیاتی منفی در شرکت بیمهای یعنی شرکت از فعالیت اصلی خود نقد تولید نکرده و برای پرداخت خسارتها، هزینهها یا ذخایر فنی، نقد مصرف کرده است. این وضعیت معمولاً بهدلیل افزایش خسارتها، کاهش وصول حقبیمه، هزینههای اداری بالا یا ناهماهنگی زمانی بین دریافت اقساط و پرداخت خسارات ایجاد میشود. در صورت تداوم، میتواند نشاندهنده ضعف در مدیریت نقدینگی و ایجاد ریسک برای پرداخت خسارات و الزامات نظارتی باشد؛ اما اگر ناشی از رشد پرتفوی یا تأخیر موقت در وصول اقساط باشد، ممکن است موقتی و قابلقبول تلقی شود.

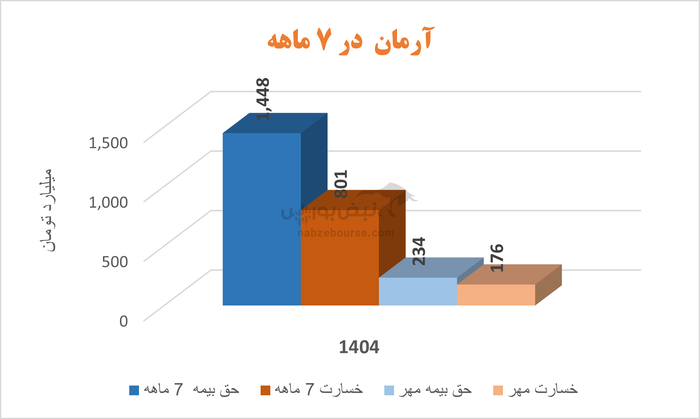

آرمان در مهرماه چه کرد؟

آرمان در مهر ماه ۲۳۴ میلیارد تومان حق بیمه صادر کرد ولی درهمین ماه ۱۷۶ میلیارد تومان خسارت پرداخت کرد. در ۷ ماهه منتهی به مهر نیز ۱۴۴۸ میلیارد تومان حق بیمه صادر کرد و معادل ۸۰۱ میلیارد تومان نیز خسارت پرداخت نمود.

جمعبندی: سهم سود غیرعملیاتی و نسبت خسارت بالاست؛ چالش پایداری سود در بیمه آرمان

بر اساس آخرین رتبه بندی بیمه مرکزی، بیمه آرمان از منظر نسبت توانگری مالی در سال ۱۴۰۴، با نسبتی معادل ۱۲۷ در جایگاه هفتم گروه خود ایستاده است. در حالی که در رتبهبندی پیشین بیمه مرکزی مربوط به پایان سال ۱۴۰۳، در رتبه دوازدهم ایستاده بود. توانگری مالی آرمان در قیاس با گروه به ظاهر بهبود داشته، اما نسبت توانگری سال ۱۴۰۴ پایینترین میزان ۵ سال اخیر در این شرکت بوده است.

سطوح توانگری یک یعنی شرکت بیمه وضعیت خوبی برای ارائه خدمات دارد و میتواند با خیال راحت پرداختهای مربوط به بیمهنامههای مختلف را پوشش بدهد. اما گزارش عملکرد شرکت نشان میدهد که آرمان در صورت قرارگیری در معرض خسارتهای بزرگ وضعیتی شکننده خواهد داشت.

عملکرد ۶ماهه بیمه آرمان نشان میدهد که شرکت در سطح فروش و جذب پرتفوی توانسته گامهایی رو به جلو بردارد، اما این رشد هنوز از جنس «کیفی» نیست. وابستگی سود به درآمدهای غیرعملیاتی، افزایش نسبت خسارت فراتر از میانگین صنعت، و هزینههای عمومی بالا، بیانگر ضعف در بهرهوری و کنترل ریسکهای مالی است. اگرچه ارتقای رتبه توانگری نشانهای امیدوارکننده است، اما پایینترین نسبت پنجساله و جریان نقد منفی، هشدار میدهد که بیمه آرمان بدون اصلاح ساختار نقدینگی و بهبود کیفیت سود، در برابر شوکهای خسارتی بزرگ، تابآوری محدودی خواهد داشت.